Küresel deniz taşımacılığı piyasaları, önemli yapısal aksaklıkların etkisi altında kalmaya devam ediyor. AB’nin Rus petrol ithalatına getirdiği yasak ve Süveyş Kanalı’nda devam eden sapmalar, sefer mesafelerini uzatıyor ve gemi arzını daraltıyor.

Bu gelişmeler, mevcut navlun oranlarını güçlü bir şekilde destekliyor. Ancak piyasa, Rusya, İran ve Venezuela’dan yaptırım uygulanan ham petrol ve ürünleri taşıyan önemli bir gölge filonun varlığı nedeniyle ek bir karmaşıklıkla karşı karşıya. Bu yükler öncelikle Çin ve Hindistan’a sevk ediliyor ve geleneksel tonaj talebini yerinden ediyor.

Bu gri filo operasyonlarına yönelik yaptırımların uygulanmasında başarılı bir sıkılaştırma, yaptırım uygulanmayan gemilerin kazançları ve gelecekteki oran beklentileri için potansiyel bir yukarı yönlü katalizör oluşturuyor.

Veson Nautical’ın 2025’in 4. çeyreğine ilişkin Denizcilik Piyasası Görünümü raporunu bu belirsizliğin tanker, dökme yük gemisi, konteyner ve gaz endüstrilerinde nasıl sonuçlanabileceğine dair üç aylık bir özet sunuyor.

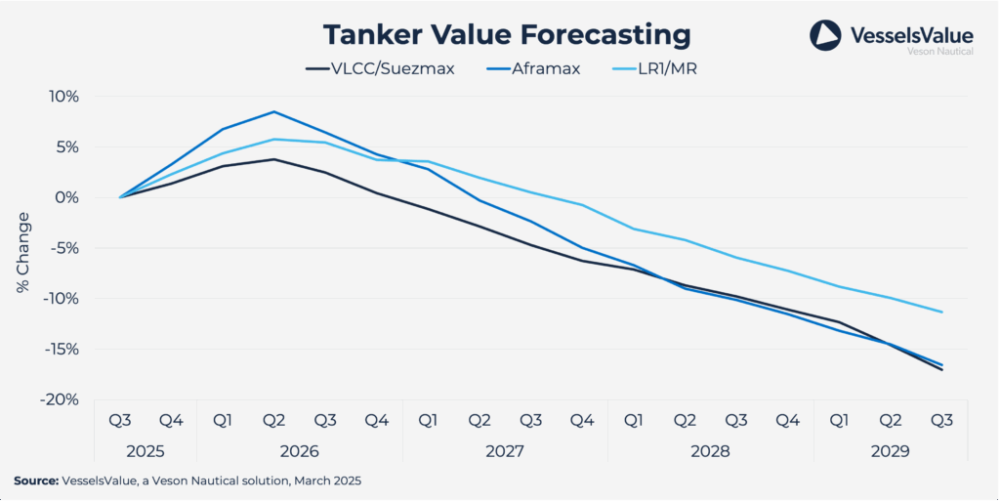

Tankerler

-Jeopolitik aksaklıklar ton-mil talebini artırıyor: AB’nin Rus ham petrolüne uyguladığı yaptırımlar ve Kızıldeniz’deki yön değişiklikleri, seyahat mesafelerini önemli ölçüde uzattı. Avrupa’nın kısa mesafeli Rus tedarikinden daha uzun mesafeli Orta Doğu, ABD ve Latin Amerika ham petrolüne geçişi, tanker ton-mil talebini destekliyor.

-Petrol talebinde zirveye ulaşma eğilimi ortaya çıkıyor: Motor verimliliğindeki iyileşmeler, elektrifikasyon eğilimleri, yakıt değiştirme girişimleri ve uzaktan çalışmanın benimsenmesi gibi yapısal değişiklikler, ulaşım yakıtı talebini artan bir baskı altında bırakarak, önümüzdeki dönemde talep artışının yavaşlayacağına işaret ediyor.

-Filo genişlemesi pazar dengesini tehdit ediyor: Yeni gemi teslimatlarının artması ve sınırlı hurdaya ayırma faaliyetleri, 2025’ten sonra kullanım oranları üzerinde aşağı yönlü baskı yaratacak ve mevcut %16’lık sipariş defteri ılımlı bir filo büyümesini temsil etmesine rağmen, ton-mil bazında olumlu gelişmeleri potansiyel olarak dengeleyecektir.

-Yeni gemi inşa faaliyetlerinde keskin düşüş: Yıl başından bu yana tanker sözleşme hacimleri 2024 seviyelerinin %55 altında kalırken, ürün tankeri siparişleri %70, ham petrol tankeri siparişleri ise %42 düştü. Ancak, konteyner gemilerine olan talebin devam etmesi, tersanelerin kullanım oranlarını yüksek ve yeni gemi inşa fiyatlarını tarihsel ortalamaların üzerinde tutuyor.

-Çin, kritik talep kaynağı olmaya devam ediyor: Çin’in devam eden petrol ithalatı talebi, tanker piyasasının sağlığı için temel önemini koruyor, ancak Hindistan ve diğer Asya ekonomilerinden gelen artan talep, Çin’deki olası büyüme yavaşlamasını hafifletmeye yardımcı olacaktır.

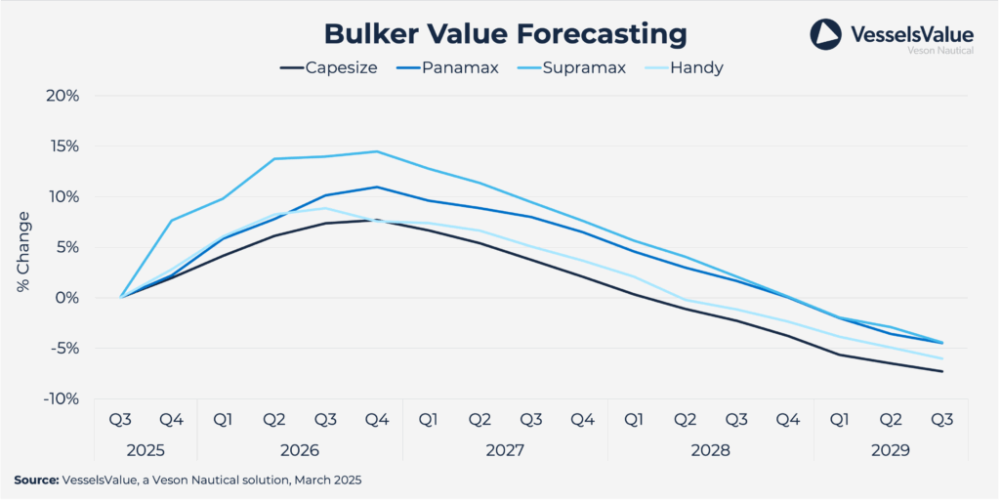

Dökme yük gemileri

-Piyasa dengesi güçlü fiyatları destekliyor: Dökme yük gemisi piyasası, yıllarca süren düşük filo büyümesi ve istikrarlı talebin ardından şu anda sağlıklı bir denge içinde. Bu durum, küresel ekonomik belirsizlik ve zayıf talep büyümesine rağmen yıl boyunca sağlam navlun fiyatlarının korunmasını sağladı.

-Hacim düşüşüne rağmen ton-mil talebi artıyor: Demir cevheri ve kömür hacimlerinde düşüş beklenirken, Simandou madeninin açılmasıyla birlikte özellikle yeni Gine-Çin demir cevheri rotası gibi uzun mesafeli ticaret ve devam eden Kızıldeniz yönlendirmeleri ton-mil talebini artırıyor ve piyasanın gücünü destekliyor.

-Çin’in çelik sektörü yapısal zorluklarla karşı karşıya: Çin’in gayrimenkul sektöründeki yavaşlama, yurt içi çelik talebini olumsuz etkilemeye devam ediyor. Çelik üretimi ve demir cevheri ithalatı yıl başından bu yana düşüş gösterirken, çelik ihracatındaki büyüme, anti-damping soruşturmaları ve ticaret ortaklarının uyguladığı gümrük vergileri nedeniyle yeni engellerle karşı karşıya.

-Yeşil geçiş, karışık emtia akışları yaratıyor: Karbonsuzlaştırma çabaları, boksit gibi küçük hacimli emtialara yönelik güçlü talebi artırarak Çin-Gine ticaretini destekliyor, ancak aynı zamanda Çin ve Hindistan gibi büyük tüketicilerin yenilenebilir enerji kapasitesini ve yerli üretimde kendi kendine yeterliliğini artırmasıyla deniz yoluyla taşınan buhar kömürü ticaretini azaltıyor.

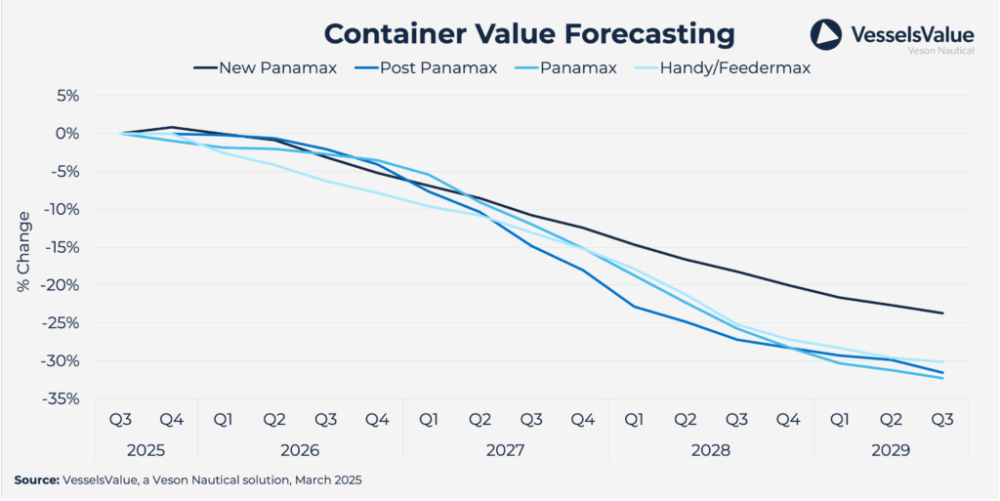

Konteyner

-Kızıldeniz’deki sapmalara rağmen TEU-mil büyümesinde durgunluk bekleniyor: Konteyner TEU-mil talebindeki büyümenin 2025 yılında sadece %2,4’e ulaşması ve 2026-2028 yılları arasında ortalama %3 olması bekleniyor. ABD’nin ithalat tarifeleri büyümeyi yavaşlatırken, Kızıldeniz’deki sapmaların yukarı yönlü potansiyeli sınırlı, çünkü ekstra seyir mesafeleri mevcut piyasa dinamiklerine zaten dahil edilmiş durumda.

-Navlun oranları sabit kalıyor, ancak düşüş bekleniyor: Yaklaşık 4,3 milyon TEU teslimata rağmen, navlun oranları 2024 ve 2025’in başlarında, taşıyıcıların arz artışını sınırlamak için ortalama hızları %2,3 oranında düşürmesiyle desteklenerek sabit kaldı. Ancak, filo büyümesi talebi aşacağı için 2026’dan itibaren oranların istikrarlı bir şekilde düşmesi bekleniyor.

-Filo genişlemesi talep artışını geçecek: Net filo büyümesi 2023’te ortalama %5,5 ve 2024’te %9,7 olarak gerçekleşirken, yüksek sipariş faaliyetlerinin etkisiyle 2025-2028 arasında ortalama %8,7 büyüme öngörülüyor. Konteyner TEU-mil talebindeki büyüme ise daha ılımlı seyrederek arz-talep dengesizliği yaratıyor.

-Güçlü sipariş aktivitesi gelecekte arz fazlası yaratacak: Yüksek navlun oranları, 2025 yılında yaklaşık 3,3 milyon TEU’luk sözleşme ile güçlü bir sipariş aktivitesine yol açtı ve önümüzdeki birkaç yıl içinde yaklaşık 10 milyon TEU’nun pazara girmesi ile jeopolitik aksaklıklar nedeniyle devam eden rota değişikliği gerekliliklerine rağmen arz fazlası bekleniyor.

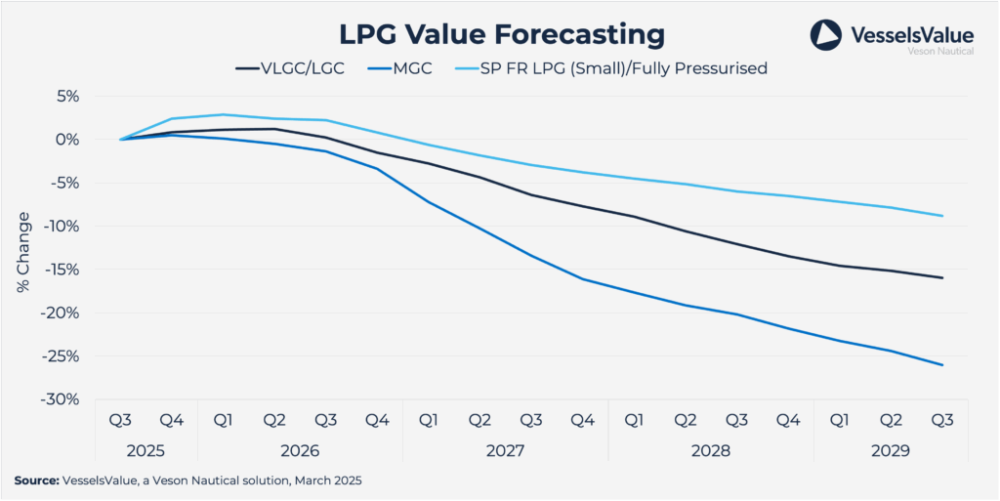

Gaz

-ABD ve Orta Doğu’daki ihracat artışı arzı artırıyor: ABD’nin LPG üretimi 2024 yılında %4,5 civarında artarken, ihracat %10,9 arttı. Orta Doğu’da ise petrol üretiminin kesilmesine rağmen ihracat %6,5 arttı. Birkaç terminal genişletme ve LNG projesinin 2028 yılına kadar ihracat kapasitesini daha da artıracağı tahmin ediliyor.

-Filo genişlemesi talep artışını geride bırakıyor: VLGC/VLAC net filo büyümesi 2024 yılında %10,9’a ulaştı ve yıllık ortalama büyüme %7,4 olarak tahmin edilirken, orta boy gemilerin büyümesi 2024 yılında ortalama %10,1 oldu ve 2025 yılında sözleşmelerin azalmasına rağmen, yüksek tarihsel sipariş faaliyetlerinin etkisiyle 2028 yılına kadar yıllık %11,4 olması bekleniyor.

-VLGC kazançları kısa vadede güçlü ancak baskı artıyor: VLGC kazançları 2024 yılında ortalama 43.300 ABD doları/gün olarak gerçekleşti ve 2025 yılında yaklaşık 51.400 ABD doları/güne ulaşması bekleniyor. ABD ve Orta Doğu’daki hacim artışının desteğiyle 2026 yılı için olumlu bir görünüm söz konusu olsa da, yeni teslimatların hızlanmasıyla birlikte 2027 yılından itibaren piyasa dengesi baskı altında kalacak gibi görünüyor.

-Son dönemdeki zayıflığa rağmen Çin, talebin ana itici gücü olmaya devam ediyor: Asya-Pasifik LPG ithalatı 2024 yılında %11 artarken, Çin’in ABD’den ithalatı %37 artış gösterdi. Ancak 2025 yılının ilk yarısında Çin’in ithalat hacimleri zayıf seyretti. Çin’in planladığı PDH genişlemesi, gelecekteki LPG talebindeki büyümeyi desteklemesi bekleniyor.

-Petrokimya ticareti yapısal zorluklarla karşı karşıya: Petrokimya sektöründe kapasite fazlası ve zayıf talep devam ediyor. Ticaret gerilimleri nedeniyle ABD’nin Asya’ya etilen ihracatı 2025 yılının ilk yarısında %79 azaldı. Ancak, sektör makroekonomik toparlanmayı beklerken, Asya içi ticaretin büyümesi ve bölgedeki kendi kendine yeterlilik gelişmeleri metreküp-mile talebini destekliyor.

7DENİZ

7DENIZ – Haber Linki İçin Tıklayın !

DemirHindi

6 Ekim 2025 – 18:10