Mevcut küresel ekonomik ve jeopolitik manzara, bazı temel belirsizlikler tarafından şekillendiriliyor. İsrail ve İran arasında özellikle Hürmüz Boğazı konusunda yaşanan gerginlikler, bölgesel istikrar ve enerji tedarik yolları için risk oluşturuyor. Benzer şekilde, Kızıldeniz’deki Husi faaliyetleri Süveyş Kanalı üzerinden yapılan nakliyatı tehdit ediyor. Petrol yaptırımları küresel enerji piyasalarını sekteye uğratmaya devam ederken, ABD’nin gelişen ithalat tarifeleri uluslararası ticaret dinamiklerini daha da karmaşık hale getiriyor. Ayrıca, Çin’in GSYH büyümesine ilişkin belirsizlikler küresel ekonomik toparlanmanın gücü konusunda şüphe uyandırıyor.

Veson Nautical’ın tahmin verilerine dayanarak hazırlanan 2025 3. Çeyrek Denizcilik Piyasası Genel Görünüm Raporu, bu belirsizliğin tankerler, dökme yük gemileri, konteynerler ve gaz sektörlerinde nasıl sonuçlanabileceğine dair üç aylık bir özet sunuyor.

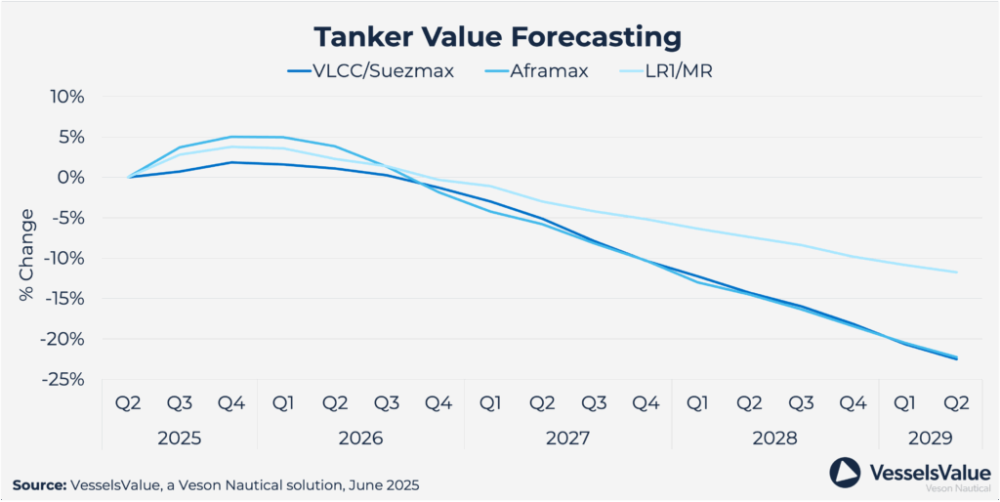

Tankerler

Jeopolitik riskler, yaptırımlar ve özellikle Kızıldeniz’deki gerilimler ve AB’nin Rus petrolüne uyguladığı yasaklar nedeniyle ticaret akışlarında yaşanan değişimler, tanker fiyatlarında süregelen dalgalanmaya ve ton-mil talebinin yükselmesine neden oluyor.

Tanker kullanımı, Atlantik’ten Asya’ya yeniden yönlendirilen uzun mesafeli ham petrol ticareti ile destekleniyor, ancak yeni gemi teslimatları, yakıt verimliliğinin artması ve küresel petrol talebinin azalması gibi nedenlerle karşı karşıya.

AB ETS ve IMO dekarbonizasyon hedefleri gibi düzenleyici baskılar bu eğilimi dengeleyebilecek olsa da, düşük hurdaya ayırma seviyeleri, artan sipariş defteri ve artan teslimatlar nedeniyle filo büyümesinin 2025’ten sonra talebi geride bırakması bekleniyor.

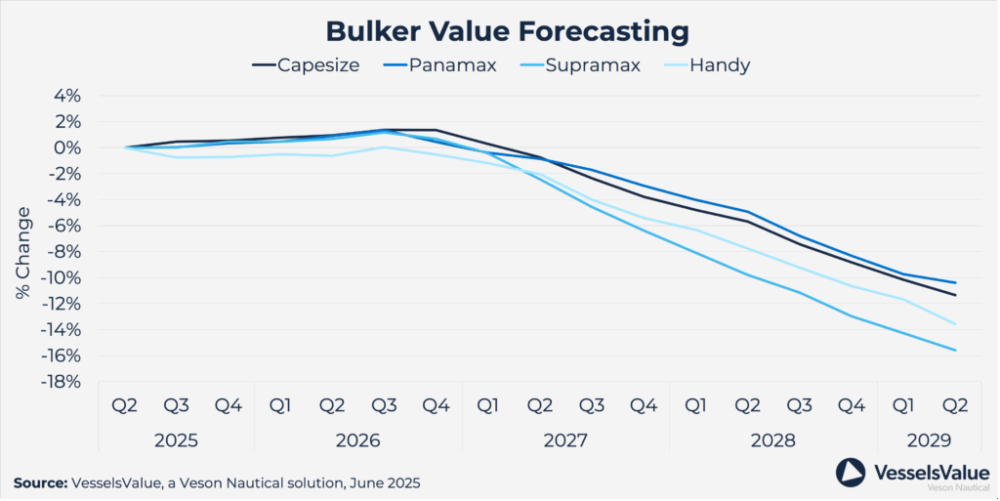

Dökme Yük Gemileri (Bulker)

Son yıllardaki düşük sipariş faaliyetleri bulker sektörünün sipariş defterini azaltarak nispeten düşük arz artışını ve daha sağlıklı bir piyasa dengesini desteklemiş olsa da, gümrük tarifeleri ve ticaret kesintileri nedeniyle talep belirsizliğini koruyor.

Çin’in ekonomik zorluklarının, özellikle de zor durumdaki emlak sektörünün ve ihracata olan bağımlılığının, 2025 yılında kuru yük ithalat talebini yumuşatarak piyasa dengesini olumsuz etkilemesi bekleniyor.

Uzun vadede, 2026 yılında Simandou madeninin açılmasının ardından Gine’den Çin’e artan demir cevheri sevkiyatları gibi yeni ticaret rotalarının etkisiyle ton-mil talebinde büyüme bekleniyor.

Devam eden jeopolitik gerginlikler, özellikle de Kızıldeniz’de Husi saldırılarının yeniden başlama ihtimali, gemilerin yeniden yönlendirilmesini devam ettirerek yaklaşık %1 daha fazla ton-mil ekleyecek ve navlun oranlarını desteklemeye devam edeceğe benziyor.

Konteyner gemisi siparişleri 2024 yılında Kızıldeniz’de gemi rotalarının değiştirilmesi ve kazançlardaki toparlanma nedeniyle önemli ölçüde arttı, rekorlar kırdı ve tersane kullanımını artırdı, ancak faaliyetler 2025’in ilk yarısında keskin bir şekilde yavaşladı.

Konteyner ve LNG’deki yüksek sipariş defteri-filo oranlarının ve yüksek yeni inşa fiyatlarının gelecekteki sipariş hacimlerini yavaşlatması, tersane kapasite baskılarını hafifletmesi ve muhtemelen yeni inşa fiyatlarında kademeli bir düşüşe yol açması bekleniyor.

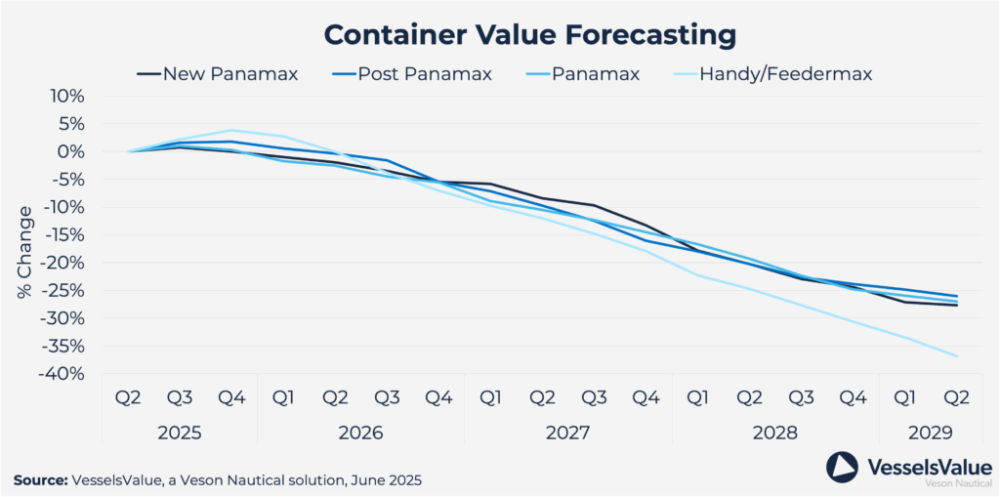

Konteynerler

2024’te ve 2025’in başlarında navlun oranlarının sabit kalmasına rağmen, gemi arzındaki artışın talebi geride bırakması ve atıl kapasitenin artması nedeniyle, navlun oranlarının 2025 ortalarından itibaren düzenli olarak düşeceği tahmin ediliyor.

Net filo büyümesi 2023’te %5,5 ve 2024’te %9,7 ile güçlü seyrederken, son yıllardaki yüksek sipariş faaliyetlerinin etkisiyle 2025’ten 2028’e kadar yıllık ortalama %8,2 büyüme bekleniyor.

Rekor sipariş faaliyeti 2024 yılında yaklaşık 4,3 milyon TEU siparişi görerek sipariş defterinin filoya oranını %31,1’e çıkardı ve rota değişiklikleri nedeniyle son zamanlarda tercihler Yeni-Panamax’tan ULCV’lere kaydı.

Hurdaya çıkarma faaliyetleri düşük seyretmekle birlikte, özellikle 3.000 TEU’nun altındaki küçük gemilerde, navlun oranlarında öngörülen düşüşler nedeniyle yaşlı gemilerin işletilmesinin daha az ekonomik hale gelmesiyle birlikte ılımlı bir artış bekleniyor.

Pandemi sırasında ve Kızıldeniz’deki aksaklıklar nedeniyle 2024’te tekrar yükselişe geçen konteyner siparişi faaliyeti 2025’te keskin bir şekilde yavaşlamıştır ve yüksek sipariş defteri seviyeleri ile yüksek yeni inşa fiyatlarının gelecekteki siparişleri kısıtlaması ve tersane kapasite baskılarını hafifletmesi bekleniyor.

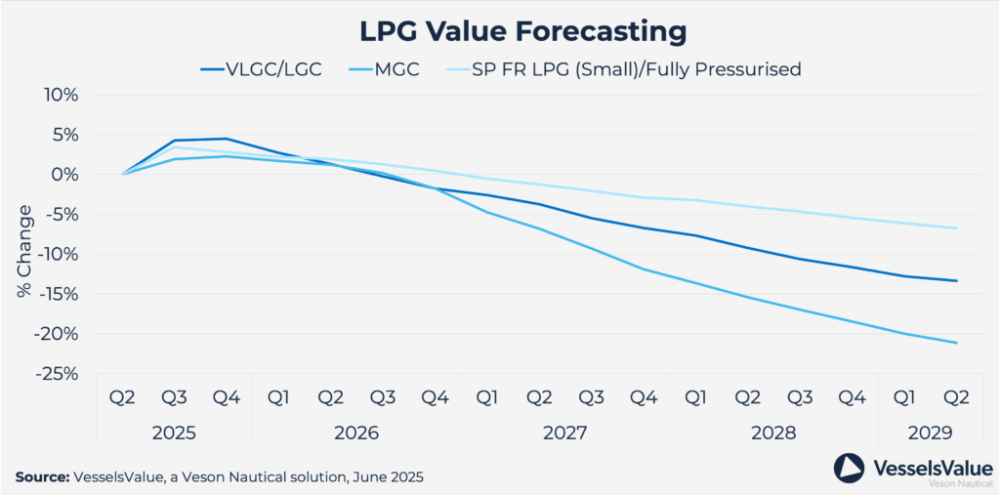

Gaz

ABD LPG üretimi 2024’te %5,9 artmıştır ve 2025’te %4,2 artacağı tahmin ediliyor. 2025’te terminal kapasite sınırları nedeniyle ihracat artışı yavaşlarken, 2026’dan itibaren hızlanması bekleniyor.

VLGC/VLAC filosu 2024 yılında %10,9 büyürken, 2028 yılına kadar yıllık ortalama %7,3 büyüme bekleniyor. Son dönemdeki güçlü siparişlerin, sağlıklı talebe rağmen kazançlar üzerinde baskı oluşturması beklenirken, genç filo nedeniyle hurdaya çıkarma oranı düşük kalıyor.

Orta ölçekli LPG gemileri güçlü bir filo büyümesi gösterirken (yıllık yaklaşık %10,8), daha küçük gemiler sınırlı sipariş ve yaşlanan filolarla karşı kaşıya kalarak bu segmentte daha yüksek hurdaya çıkarma oranlarına yol açıyor.

VLGC kazançları 2024’te ortalama 43.300 USD/Gün civarındaydı, 2025’te yavaşlayan ihracat büyümesi nedeniyle düşmesi, 2026’da terminal genişlemeleriyle kısa bir süre toparlanması, ardından filo büyümesi nedeniyle 2027-28’e kadar tekrar düşmesi bekleniyor. Panama Kanalı transit koşulları istikrarını koruyor ancak mevsimsel su seviyelerine duyarlı.

Petrokimyasal gaz ticareti, ticari belirsizlikler (özellikle ABD-Çin) nedeniyle kapasite fazlası ve zayıf taleple karşı karşıya olsa da, Asya içi bölgesel ticaret ve makroekonomik iyileşmeler orta vadede hacim toparlanmalarını destekleyebilir.

7DENİZ

7DENIZ – Haber Linki İçin Tıklayın !

DemirHindi

18 Temmuz 2025 – 12:35