Küresel ticaret akışları geçen hafta yeni jeopolitik gelişmelere uyum sağladı ve Kızıldeniz’deki yön değişiklikleri gemi talebi eğilimlerini etkilemeye devam etti. Bu ortamda, kiralama gelirleri Ekim 2024’ten bu yana en yüksek seviyeye ulaştı. Capesize oranları yükselişi öncülerken, daha küçük segmentler geride kaldı. S&P piyasasında, gemi sahiplerinin arz temellerinin sıkılaşmasına yönelik pozisyon almasıyla modern tonajlara olan ilgi devam etti.

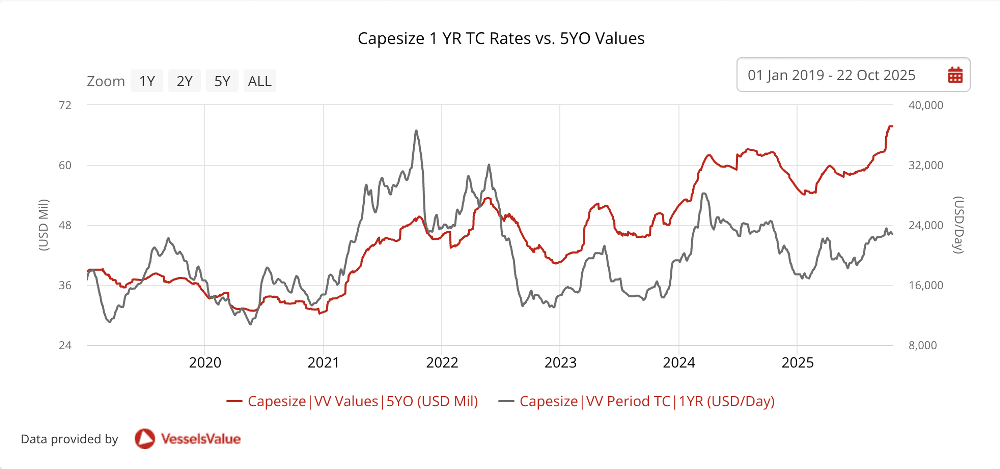

Veson Nautical’dan Rebecca Galanopoulos’un analizine göre, 180.000 DWT’lik 5 yaşındaki Capesize gemilerinin değerleri bu yıl büyük artış gösterdi ve yıl başından bu yana yaklaşık %23 artarak 55,18 milyon ABD dolarından 67,73 milyon ABD dolarına yükseldi. Bu, Ekim 2008’den bu yana görülen en yüksek seviye.

Ancak 5 yaşındaki Capesize gemileri ile bir yıllık TC oranları karşılaştırıldığında, varlık değerleri ile kazançlar arasında bir uyumsuzluk olduğu dikkat çekiyor. Değerler hızla yükselirken, kazançlar daha mütevazı bir tablo çiziyor. Bir yıllık TC oranları yıla 17.432 ABD doları/gün ile başladı ve ekim ortasında 23.067 ABD doları/güne ulaştı. Bu, %33’lük makul bir artış olmakla birlikte, varlık fiyatlarındaki ivmeye tam olarak uymuyor.

Çin’in devlet ait demir cevheri alıcısı, fiyat anlaşmazlıkları nedeniyle eylül ayı sonunda BHP alımlarından geçici olarak çekildi, ancak iki taraf ekim ayı başında bir anlaşmaya vardı. BHP, 2025’in 4. çeyreğinden itibaren Çin ile spot cevher ticaretinin %30’unu bu şekilde gerçekleştirmeyi kabul etti. Ancak anlaşmanın hızlı bir şekilde çözülmesi, Avustralya-Çin rotalarındaki ton-mil talebinde sınırlı bir kesintiye neden oldu.

Görünümü karmaşıklaştıran bir diğer faktör ise, Çin’in liman ücretlerinde yaptığı yeni düzenlemelerin rotaların ekonomisini yeniden şekillendirmesi. Büyük boşaltma limanlarında ücretlerin artırılması, geleneksel Çin merkezlerinden ek tonajın başka yerlere yönlendirilmesine ve bölgesel kullanım modellerinde ikincil etkilerin ortaya çıkmasına neden olabilir.

Talep tarafında ise, artık sadece demir cevheri söz konusu değil. Gine boksiti, Capes gemilerinde eskiden kömürün doldurduğu tonajı giderek daha fazla alıyor ve kömür artık daha çok Panamax gemilerine taşınıyor. Bu kargo yeniden düzenlemesi, tüm Bulker spektrumunda dalga etkisi yaratıyor.

İşlem tarafında ise belirgin bir yavaşlama görülüyor. S&P faaliyetleri yıllık bazda %27 azaldı; ilk dokuz ayda sadece 104 işlem gerçekleştirilirken, geçen yıl bu rakam 142 idi. Yeni gemi siparişleri de hafif bir düşüş göstererek %5 azaldı ve 67 işlemden 64’e geriledi. Varlık değerleri çok yıllık en yüksek seviyelerdeyken işlem akışı gerilemesi, potansiyel alıcıların ya bir düzeltme beklediklerini ya da mevcut fiyat seviyelerinde risk-getiri oranını yeniden değerlendirdiklerini gösteriyor. Son dönemde dikkat çeken satışlar arasında Capesize BC (Newcastlemax) Mineral Cloudbreak (205.100 DWT, Temmuz 2012, Hanjin Subic) gemisinin, Çin’in Hong Kong kentinden kimliği bilinmeyen bir alıcıya 39 milyon ABD doları karşılığında satılması ve VV değerinin 38,53 milyon ABD doları olması yer alıyor.

Çinli alıcılar, bu yıl Capesize S&P pazarında önemli bir varlık göstererek, yaklaşık %26 ile satın alımların dörtte birinden fazlasını gerçekleştirdi. İşlemler Şubat ayında 22 satışla zirveye ulaşarak yılın en yoğun ayı oldu, ancak pazar o zamandan beri istikrarlı bir işlem akışını sürdürdü. Satılan gemilerin ortalama yaşı 14 idi, bu da mevcut pazarda orta yaşlı tonajlara olan talebin devam ettiğini gösteriyor.

Arz tarafındaki disiplin, dirençli kargo talebiyle birleşince piyasa duyarlılığı ihtiyatlı bir iyimserliği yansıtıyor. Modern ve uygun tonaja sahip gemi sahipleri yüksek fiyatlar talep etmeye devam ederken, hurdaya ayrılacak gemiler karlı çıkış stratejileri için daralan fırsat pencereleriyle karşı karşıya. Önümüzdeki haftalar, mevcut fiyat seviyelerinin sürdürülebilir bir taban mı yoksa sadece geçici bir duraklama mı olduğunu belirlemek açısından kritik olacak.

7DENİZ

7DENIZ – Haber Linki İçin Tıklayın !

DemirHindi

24 Ekim 2025 – 09:03